天风策略:中央经济工作会后的投资线索

- 拍客

- 2024-12-13 08:42:02

- 58

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

天风研究

市场正处于“强预期,弱现实”的赛点2.0第二阶段,类似23H1的“杠铃策略”:一边是政策态度转向,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策生效需要时间,政策出台节奏和力度也会根据经济现状“边走边看”,“弱现实”或将持续一段时间,垄断红利不时会有所表现。惠民生、促消费后续政策加力也值得期待。

核心结论:大部分下一年的主线板块,在当年的中央经济工作会议后20交易日内都会有超额表现。交易节奏来看,在中央经济会议走强后,相应板块在下一年的Q1可能休整,但Q2-Q3往往这类板块会“卷土重来”,抹平Q1的调整后全年累计超额仍显著;而Q3后,市场又会开始展望年底的中央经济会议和再下一年的主线,因此Q4后这类板块逐渐走弱。但市场也会“选错”,主要有两类错误:一是下一年显著占优的方向,市场在当年中央经济会议定调后并未引起重视,二是中央经济会议后表现具备较多超额的方向,下一年并未有理想超额表现。

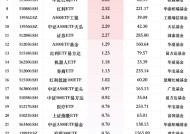

我们以每年中央经济会议后20个交易日内各申万一级行业(共31个)的涨幅最高值视作市场对每个行业下一年的“押注”,这一超额表现越高,则说明市场对行业下一年成为主线越“看好”。对比各行业在第二年截至Q1、Q2、Q3和Q4的年内涨跌幅,我们发现有以下结论:

1)大部分下一年的主线板块,在当年的中央经济工作会议后20交易日内都会有超额表现。以2020-2021年为例,2021年的市场主线主要是新能源(电力设备)+周期类(有色、煤炭),这三个板块在2020末中央经济会议定调后20交易日内超额表现分列第2、第3和第5。

2)市场也会“选错”,错误有两类:一是下一年显著占优的方向,市场在当年中央经济会议定调后并未引起重视,例如2019-2020的食品饮料和社会服务、2015-2016年的有色金属、2016-2017年的家电;二是中央经济会议后表现具备较多超额的方向,下一年并未有理想超额表现,例如2021-2022的传媒、2017-2018的房地产和家电、2016-2017的商贸零售。

3)交易节奏来看,在中央经济会议走强后,相应板块在下一年的Q1可能休整,但Q2-Q3往往这类板块会“卷土重来”,抹平Q1的调整后全年累计超额仍显著;Q3后,市场又会开始展望年底的中央经济会议和再下一年的主线,因此Q4后这类板块逐渐走弱。

中央经济会议后的占优行业统计上在下一年具备超额,但也有反例

1)市场可能“选反”。2014年中央经济会议后,市场风格偏大盘蓝筹,银行、钢铁和公用事业占优;但2015年全年主线是TMT,虽计算机行业在2014年会议后也有较好表现(31个行业排名第7),但远逊于价值类板块。

2)市场可能“选对了大方向,选错了小方向”。2016年中央经济会议后,美容护理和商贸零售在会后表现优异。2017年表现最好的主线确实是消费类,但具体行业是食品饮料和家电,美容护理和商贸零售表现相对一般。

3)市场也有可能“选漏”。2020年消费类(社会服务、食品饮料)表现亮眼,分列2020年全年第一、第二;但2019年会议后20日内食品饮料表现排名申万31个行业第29、社会服务排名第24。“漏选”也有客观原因:2020年疫情的突发性和疫后消费服务逻辑的演绎都是难以在2019年底预判的。

行业配置建议:赛点2.0第二阶段,政策驱动与主题轮动。市场宽幅震荡,主题行情剧烈波动下机构较难参与,在明年春节归来基本面改善验证之前,切忌追高卖低。政策驱动与主题轮动把握信创和消费阶段大波动,重视恒生互联网。市场正处于“强预期,弱现实”的赛点2.0第二阶段,类似23H1的“杠铃策略”:一边是政策态度转向,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策生效需要时间,政策出台节奏和力度也会根据经济现状“边走边看”,“弱现实”或将持续一段时间,垄断红利不时会有所表现。惠民生、促消费后续政策加力也值得期待。

风险提示:1)过去历史经验仅供参考;2)风格分类仅供参考;3)政策出台和落地具备不确定性。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...