“不甘心只做代销!”银行理财牌照或首现一年“零”发放 多家中小机构仍在积极筹备

- 情感

- 2024-12-19 14:16:02

- 8

来源:华夏时报

记者:冯樱子

2024年,《商业银行理财子公司管理办法》落地满六周年,新设理财公司的入场券“一券难求”。

自去年12月29日浙银理财获批筹建至今,近一年没有新的银行理财子公司牌照颁发消息。目前,几家理财规模居前的中小银行仍在积极筹备,而部分中小银行因获批牌照无望而已选择放弃。

与此同时,自今年6月以来,多家中小银行收到属地监管对理财业务风险的提醒,部分省份相关城商行与农商行被通知要求于2026年末将存量理财业务清理完毕。

后续中小银行是否能获得理财子公司的牌照、未持牌机构如何发展理财业务等问题备受市场关注。

年内无牌照发放

2018年12月首批理财公司获批筹建,次年5月建信理财率先正式开业,随后银行系理财子公司如雨后春笋般涌现。

截至目前,已有32家理财公司获批筹建,包括国有大行6家、股份行12家、城商行8家、农商行1家、合资5家。

然而近两年,理财公司牌照发放速度放缓。具体来看,2019年至2020年国内成立的理财子公司数量较多,2021年至2023年均有理财子公司获批,而2024年以来尚无理财子公司牌照获批。

一位上市城商行内部人士曾表示,在监管趋严背景下,发放新牌照会更严格,银行的运营状况、专业投研能力、管控能力等都是风险考量因素,在金融科技基础方面也有更高要求,牌照或许还会下发,只是中小银行获批的难度无疑会增大。

目前而言,几家理财规模居前的银行仍在积极筹备,持续与监管部门保持沟通。

早在2018年,长沙银行就曾公告拟发起设立理财子公司,2020年度报告中提到,“积极推动理财子公司申筹,当地监管机构已正式受理本行申报材料”。

今年12月2日,长沙银行董事长赵小中在三季度业绩说明会上表示,“对理财子公司申筹,仍在与监管部门保持沟通,了解最新监管政策,推动理财子公司申筹相关工作。”

截至今年上半年,在A股上市银行中,仍未获得理财公司牌照的银行还有19家,总资产规模大于5000亿元的银行有8家,包括沪农商行、成都银行、苏州银行、贵阳银行、齐鲁银行、重庆银行、长沙银行和兰州银行。

但也有中小银行曾发布公告称拟设立理财公司,但后续未再传出新进展。部分单独申请理财牌照可能性较小的农信机构,还希望通过联合发起设立理财子公司的模式拿到牌照。

例如,2022年11月,浙江原银保监局曾公开回复称,支持浙江农商联合银行发起设立理财子公司;2021年3月,湖南省联社农信系统理财工作推进座谈会上提出,要争取监管政策支持,成立湖南农信理财子公司。

北京财富管理行业协会特约研究员杨海平对《华夏时报》记者表示,一般而言,监管部门对商业银行的行政许可事项,都与其监管评级和风险状况、资本实力相联系。因而预计后续会有少部分商业银行能够获得理财子公司的牌照,但大多数中小银行则只能望“牌照”兴叹了。

据中金公司统计的数据,从规模维度来看,2023年末上海农商行理财AUM(管理资产规模)达1819亿元,其次成都农商行、成都银行、中原银行理财规模超700亿元,另有11家银行理财规模超500亿元。中金公司研报认为,这些机构中有望出现获得牌照入场券的银行。

整体而言,根据当前的监管趋势和市场情况,业内预计,后续中小银行拿到新牌照的可能性正在减小。

未持牌银行或将积极拓展代销渠道

自2018年12月发布《商业银行理财子公司管理办法》以来,监管部门对理财牌照的发放秉承“成熟一家、审批一家”的模式,有序批设银行理财公司。

2024年1月,中国银行业协会发布的《中国银行业理财业务发展报告暨理财公司年鉴(2023)》指出,对于未设立理财公司的商业银行,需提高对理财业务改革的重视程度并要加快推进步伐,从而促进理财业务的健康发展,发展方向包括不限于申请单独成立理财公司、联合其他银行一起设立理财公司、专注财富管理业务等。

自今年6月以来,多家中小银行收到属地监管对理财业务风险的提醒,部分省份相关城商行与农商行被通知要于2026年末将存量理财业务清理完毕。

截至2023年末,银行理财市场存续规模26.8万亿元。掌握着存续理财的机构数量是289家。分类型主体看,31家已开业的理财公司存续规模22.47万亿元,占全市场的比例达到83.85%。

换句话说,截至2023年末,有约4.33万亿元、占比16.15%的存量理财,在258家非理财公司主体手里。

西南证券研报认为,按2023年至2024年6月份期间未持牌理财产品规模在商业银行自行管理状态下平均每月的缩减速度推算,同时考虑有机会成立理财子公司的理财产品无需清理,2026年底的存续未持牌理财产品规模可能将少于2.38万亿元。

对于未持牌银行理财业务未来的发展,业内认为,可以积极拓展代销渠道,向第三方代销渠道转变,专注于销售其他银行理财子公司发行的优质理财产品。

普益标准研究员李雯嫣提到,对于有条件且有意向深入发展理财业务的未持牌银行来说,申请理财公司牌照、获取自主发行产品的资质是最直接的一种方式。而对于可能不具备条件或不愿意投入大量资源来申请牌照的银行,转型为代销平台也是一个可行的选择。

“通过积极拓展代销渠道,引入多元化的理财产品,可以有效地丰富自身的金融产品线,维持和增强客户黏性。另外,未持牌银行也可以尝试与理财公司展开合作,共同开发‘定制化’理财产品并进行全额代销。”李雯嫣称。

杨海平对《华夏时报》记者表示,对于未持牌中小银行,一方面,要按照监管部门要求拟定详细的压降计划,除了到期不再续发之外,可能还有少部分理财产品需要回表。另一方面,商业银行要在大零售战略框架内借船出海,进一步完善代销资管产品的业务体系,搭建丰富的代销产品货架,提升代销业务在零售业务中地位,在满足客户需求的同时,维持一定的中间业务收入水平。

中金公司研报认为,资管业务对于资源投入和风险管理具有较高的要求,监管对理财牌照数量的收紧体现出其对银行表外风险管控具有审慎的态度;大多数规模较小的中小银行机构目前可能尚不具备完善的投研能力与风险隔离能力,过多发放牌照反而可能导致影子银行风险进一步发生。

但也有很多中小银行方面表示,“不甘心”只做代销。一家农商行工作人员曾对《华夏时报》记者表示,该行在下沉市场深耕多年,客户很多,如果完全转为代销,银行跟客户的黏性就会弱化。“相当于把维系多年的客户拱手交到别人手上。”

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

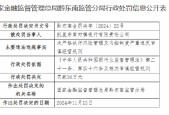

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...