靠延长减产勉强熬过去了,但OPEC+又能撑多久?

- 海外

- 2024-12-08 20:10:03

- 77

来源:华尔街见闻

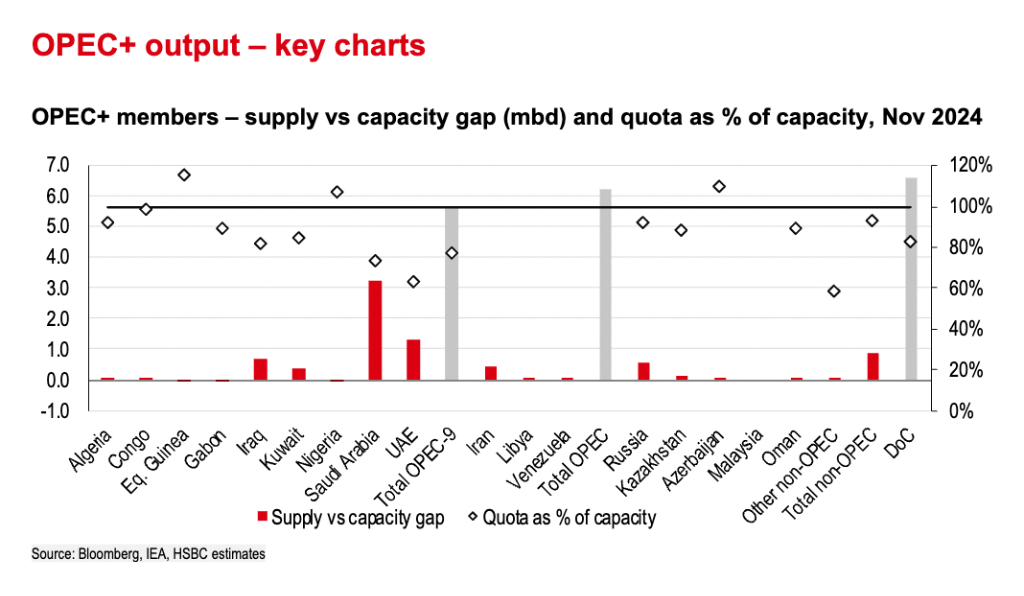

汇丰认为,如果OPEC+如期在2026年3月取消“额外自愿”减产计划,将会使原油超产量扩大至120万桶/日,进一步对油价构成下行压力。这意味着全球原油市场供大于需的状况将延续到2026年,届时OPEC+可能也没有取消减产计划的“余地”。

鉴于需求疲软、非OPEC+产油国产量增加,当地时间12月5日,OPEC+发表声明称,决定将原定今年12月底到期的日均220万桶的自愿减产措施延长3个月,至明年3月底,并将全面解除减产的时间推迟一年,至2026年底。

此外,阿联酋也将其300千桶/日的恢复增产计划的时间调整至与OPEC+一致,即从2025年4月到2026年9月,而不是原定的2025年1月至9月。

12月6日,汇丰全球大宗策略师Kim Fustier、Sadnan Ali等发布研报称,OPEC+这一决定近期能给基本面起到支撑作用,预计将使月度超产量从之前的21万桶减少至不足14万桶。

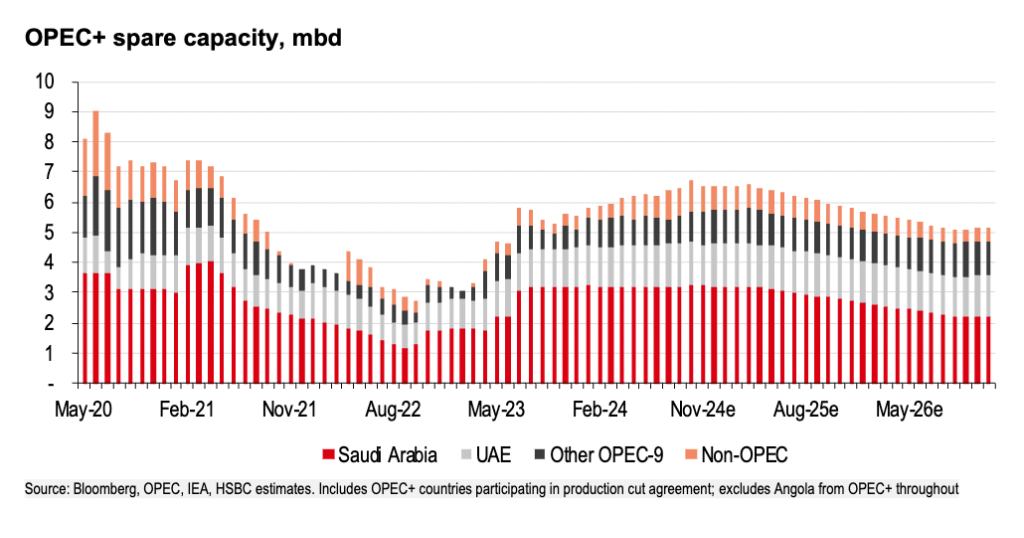

汇丰认为,OPEC+此次延长减产计划只是“蒙混过关”,并没有解决总产量过剩的根本问题。考虑到仍有两组减产措施未被解除(至少要到2026年底),报告预计到2026年底,OPEC+将仍有约520万桶/日的备用缓冲产能,仍高于长期平均水平。

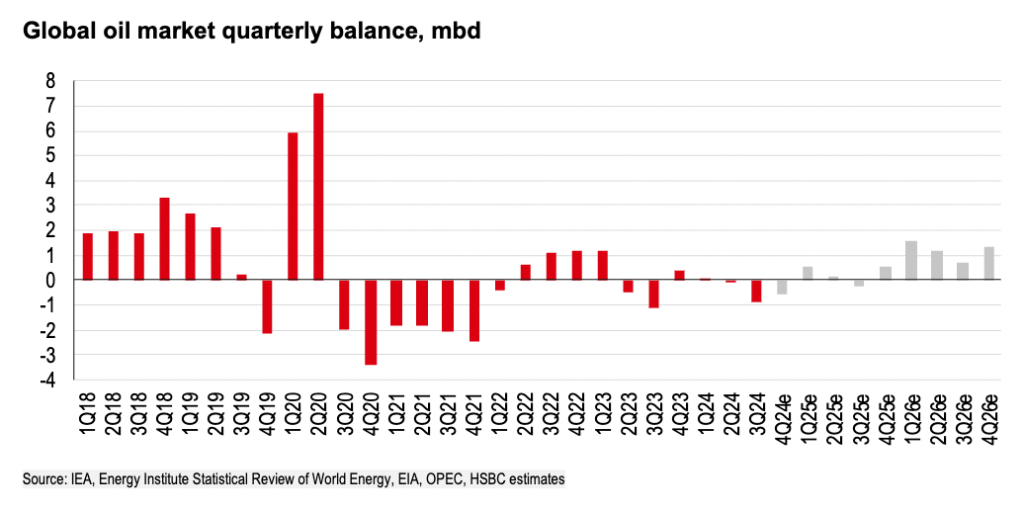

报告预计,非OPEC国2025-2026年产油量的增速仍将超过需求增速,2026年预计超产将超过2025年达到120万桶/日,这可能使恢复全面解除减产计划“遥遥无期”,进一步对油价构成下行压力。

如果OPEC+如期增产,供给可能重回过剩局面

目前,OPEC+正在实施的有三组减产措施,包括200万桶/日的“正式”减产、166万桶/日的“自愿”减产以及220万桶/日的“额外自愿” 减产。在12月5日的会议前,OPEC+已确认将前两组减产措施的期限延长至2026年底。

尽管OPEC+此次再度延长第三组减产计划,但报告预计,全球原油市场供大于需的状况将延续到2026年,意味着届时OPEC+可能也没有取消减产计划的“余地”。

2024年,我们预计超产为30万桶/日;

2025年,我们预计超产为20万桶/日,较我们此前50万桶/日的预期有所缩窄;

2026年,我们预计供需基本平衡,但如果OPEC+如期取消220万桶/日的减产,超产量将增长至120万桶/日。

报告同时表示,尽管未能根本解决非OPEC产油增长过快的问题,但OPEC+选择逐步解除减产的计划可以说是目前“最不坏”的选择,预计2025年及以后布伦特原油价格仍在70美元/桶及其以上的水平。

汇丰认为,对OPEC+而言,一个可能的希望在于,美国新一届政府可能会加强对伊朗石油出口的管控,这将为OPEC+恢复增产提供空间。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...