纯苯专题:己内酰胺-PA6-锦纶长丝产业链仍有增长潜力,继续为纯苯提供正反馈

- 情感

- 2025-02-07 10:40:08

- 6

来源:湖畔新言

【前言】

在过往的报告和路演中,我们曾多次提及己内酰胺单环节亏损然开工不降反升的根本原因,在于生产企业一体化发展程度较深,配备下游装置,故综合效益尚可,并且终端存在表现亮眼领域,能够承接住己内酰胺及PA6近几年的高增长。本文将围绕己内酰胺及下游产业链为核心,详细解读行业发展格局,进一步分析己内酰胺-PA6-锦纶产业链高增长还有多大空间,以及还能为纯苯提供多少正向反馈。

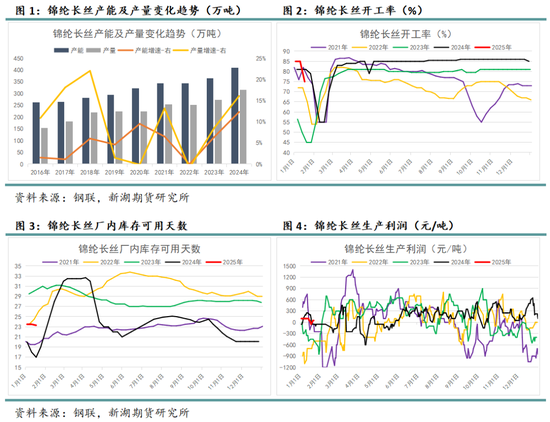

1、2023-2024年锦纶长丝高产高销,景气度提升

自下而上来看,首先我们需要了解合成纤维概况,合成纤维种类繁多,除了涤纶外,占比最高的就是锦纶(PA),而这两种材质最大区别就在于锦纶具备更强的耐磨性、吸湿性和弹性,相较于其他合成纤维,锦纶综合性能更为优良,应用在纺织品上也有品类差异,更适合制作登山服、冬季服装、弹力袜、丝袜等。锦纶自身细分品种也较多,其中90%以上都是PA6和PA66,PA6下游锦纶长丝占据了60%以上份额,因此下文重点分析锦纶长丝行业格局。

总体而言,锦纶长丝供应呈现逐年增长趋势,但部分年份小幅缩减,近5年以来供应增长最快的年份即为2024年,当年产能增长至410万吨,产量增长至316万吨,实际供应累计增速高达16%,此外还能发现,2023-2024年连续两年锦纶长丝产量增速超过产能增速,这表明行业整体负荷在此期间不断提升。开工提升、供应增长并未让锦纶长丝行业陷入亏损,相反2024年锦纶长丝单环节利润更长时间维持在0值以上,并且库存5月份以后明显低于往年同期水平。

据此,锦纶长丝过去两年供需双增之下景气度有所提升,需求端承接力强劲,已知近些年锦纶长丝下游增长最为迅速的为户外领域的应用,包括运动服装及部分体育用品。反向推算,2023-2024年间户外需求增速必然超过锦纶长丝供应增速,并且随着健康生活方式的普及和户外活动的推广,户外用品行业未来几年仍有望维持高增长。而据钢联统计,锦纶长丝2025-2026年产能增长有限,仅江苏文凤化纤有一套1.5万吨装置待投,预计需求增量只能继续通过存量装置提负补足,锦纶长丝利润、开工有望进一步提升。

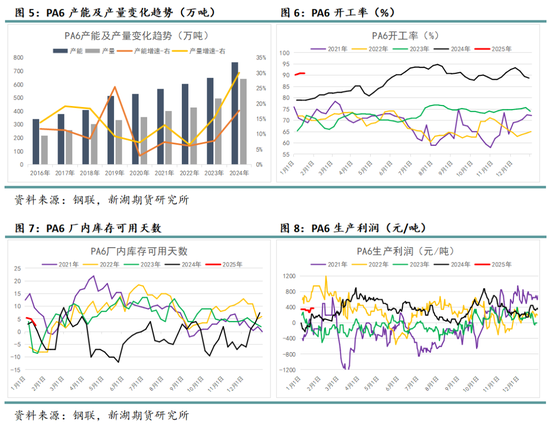

2、PA6受益于需求旺盛,供应高增长并未引发过剩压力

PA6供应增速相较锦纶长丝更胜一筹,趋势性更为明显,2016-2024年间产能复合年均增长率在10.7%,产量复合年均增长率在14.6%,2024年产能和实际产量分别已增长至764万吨、641万吨,除开2019年外,2016-2024年其他年份产量增速均超过产能增速,因此PA6行业开工中枢整体逐年抬升。同样地,PA6供应高速增长也并未引发行业过剩,2024年实际供应增速高达30%,但生产利润却显著提升,厂内库存显著下滑,可用天数多数时间体现为负值,这表明下游购货速度极快,PA6厂家供不应求。

对比PA6和锦纶长丝供需格局发现,2023-2024年PA6供应增速快于锦纶长丝,然PA6生产利润改善幅度却优于锦纶长丝,尤其是在2024年,因此可以推断,PA6总需求增速快于锦纶长丝产量增速,即PA6还存在其他高速增长的下游。已知锦纶长丝占据了61.37%的PA6下游份额,此外锦纶工业丝和锦纶短线分别占据了9.05%、5.38%,工程塑料占据了14.18%,双向拉伸尼龙薄膜料(BOPA)占据了5.75%,还剩余4.27%份额是渔网、超纤及其他。除开纺织品外,发展迅速的领域还有工业和包装,其中PA6直接生产为工程塑料外,锦纶工业丝和锦纶长丝均有进一步应用于工业领域的需求。

2025-2026年PA6仍有超百万吨的新产能待落实,环节内供应仍有增长空间,若终端维持当前发展势头,PA6行业供需双增趋势有望延续。

【小结】

通过梳理PA6及锦纶长丝行业格局,可以发现2023-2024年间二者供应端的高增长完全由需求承接,并且一定程度上由于需求过于旺盛,反而倒逼着企业不断提升负荷,未来几年户外、工业、包装三大终端领域预计仍有增长空间,并未观测到上升趋势出现拐头迹象。而PA6虽然待投产能量级较大,但按照当前需求增长速度理应能够承接住供应增长,即便阶段存在错配可能性,但考虑到锦纶长丝新产能投放量极少,预计高利润也大概率在二者之间流转,己内酰胺下游高增长趋势有望延续。

相关文章

热门文章

大摩将2025年视为晶圆厂设备“过渡期” 下调应用材料评级

2024-12-05

英伟达的竞品,真的出现了!

2024-12-07

跨年行情即将开启!机构:这些策略和板块值得关注

2024-12-08

第六届新浪财经金麒麟食品饮料行业最佳分析师:第一名华创证券欧阳予研究团队

2024-12-05

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

有话要说...