品渥食品:业绩亏损难破局

- 房产

- 2024-12-23 19:10:03

- 3

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

今年三季度奶业进出口情况于近期出炉。数据显示,今年三季度,我国进口各类乳制品60.90万吨,同比减少8.1%,其中,干乳制品43.28万吨,同比减少4.3%;液态奶17.61万吨,同比减少16.4%。

除了进口量出现下滑外,受国内需求疲软、原奶供大于求等因素影响,进口奶的价格也受到了挤压。

作为主营进口奶品牌“德亚”牛奶的品渥食品(300892.SZ),其近年业绩不容乐观。2023年,公司归母净利为亏损7337.08万元,同比骤降754.87%,而在今年前三季度,公司归母净利仍亏损572.77万元。

证券之星留意到,品渥食品除了牛奶产品外,还培育过“瓦伦丁”啤酒、“亨利”麦片、“雅娜”蝴蝶酥等自有品牌。不过,仅有啤酒业务取得了一定的业绩成果。

随着常温奶业绩下滑,公司将业绩增长的期望寄托于奶酪业务。今年上半年,公司加大了奶酪产品的研发与推出力度。然而,近年来奶酪市场的增速逐渐放缓,新的参与者却不断涌入,行业竞争愈发激烈,公司能否从奶酪行业中分得一杯羹尚待时间检验。

01. 德亚乳品“内忧外患”

2020年,品渥食品登陆创业板成为“进口食品第一股。”这一年,公司实现营收15亿元,同比增长8.91%,归母净利润为1.36亿元,同比增长37.31%,但这也是公司上市至今唯一一次净利润破亿,真正诠释了“上市即巅峰。”

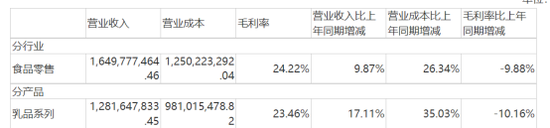

品渥食品的经营模式与国内绝大多数乳企存在差异,其创立了“德亚”品牌乳品,产品由德国、西班牙等国外供应商负责生产。2020年,公司来自“德亚”品牌的收入为10.94亿元,同比增长13.18%,营收占比达到72.89%。然而,自2021年起,品渥食品旗下乳品业务的发展态势便开始呈现出一些不太乐观的“负面”迹象。

虽然公司2021年乳品系列收入实现同比17.11%,但由于受到国外采购成本上升,海运费用上升,运力不稳定等诸多不利因素,其乳品系列的毛利率同比大幅下降了10.16%。

证券之星了解到,这种海外生产乳品,运往国内销售的模式的风险点不仅仅在于成本的波动。从产品质量角度看,有专业人士曾表示,(品渥的牛奶)从德国运过来时,为保证牛奶的食品安全,采用的是超高温巴氏消毒法,虽然保质期更长,但会杀死牛奶里的活性分子,不能保证留存同样的风味和营养物质,这也导致它缺乏产品核心竞争力和护城河。

此外,当下消费者的需求更新迭代速度越来越快,国内乳企可以快速优化供应链与深耕消费者需求,而进口奶因生产地在国外,受供应限制,在品类创新方面的速度相对较慢。

近年乳制品行业的变化,也让品渥食品旗下的进口奶生意越来越难做。证券之星了解到,今年以来,国内奶业面临着原奶供应过剩与生鲜乳价格持续走低的现状。品渥食品也在今年半年报中称,中国牛奶产量的增长趋势与乳制品需求增长放缓的压力以及原料奶阶段性过剩的情况有关。这也进一步挤压了进口乳制品的销售空间。

今年上半年,品渥食品旗下“德亚”品牌乳品实现收入3.16亿元,收入占比超七成,但收入同比下滑31%。受此影响,公司上半年的销售收入为4.06亿元,同比下降29.39%,来自线上和线下的收入分别同比下降33.90%和19.52%,公司整体归母净利润为亏损1647.42万元。

盈利亏损,公司的部分经销商也选择离开,今年上半年,公司经销商总数为474 家,同比下降4.24%。

02. 奶酪或难成“救星”

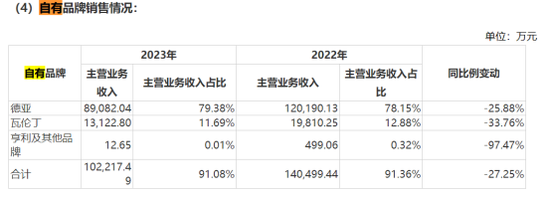

品渥食品的产品以自有品牌和合作品牌进口食品为主,2021年至2023年,自有品牌贡献的收入均超过九成。证券之星发现,公司的自有品牌除“德亚”外,还孵化过啤酒品牌“瓦伦丁”、谷物品牌“亨利”、饼干点心品牌“雅娜”以及果冻品牌“果爱。”

2021年至2023年,“瓦伦丁”品牌贡献的收入规模逐年降低,分别为:2.18亿元、1.98亿元和1.31亿元,收入占比分别为:13.24%、12.88%和11.69%。而亨利及其他品牌的收入占比近三年不足1%。不难看出,品渥食品已经陷入了核心产品收入萎缩、产品结构单一,且看不到新增业绩点的窘境中。

随着国内乳制品市场消费增长放缓,各大乳企将目光瞄向了奶酪业务。品渥食品同样选择对奶酪产品进行加码,公司2023年年报显示,2023年公司完成了上海奶酪工厂改建、生产及辅助设备的采购、安装、调试。首批产品小圆奶酪于年底正式投产。公司通过自主生产原制奶酪产品,优化产品结构,提高利润率。

不过证券之星注意到,一方面,奶酪行业正在经历着行业震荡调整。凯度消费者指数全国家内样组数据显示,全国一至五线城市,2022年奶酪销额同比增长9%,但是截至2024年二季度的52周,整体奶酪市场销售额却下滑19%。这种显著的销售额下降,主要还是由于奶酪消费者的流失导致的。

另一方面,奶酪行业也挤满了众多参与者,除头部企业妙可蓝多与伊利外,一众乳企玩家包括光明、三元、奶酪博士、均瑶、熊猫乳品等都在加码布局奶酪赛道。而行业头部企业的优势在于可以集中资源,能在市场上获得更强的话语权。浦银国际在2023年下半年发布的一份研报中指出,未来奶酪行业玩家的竞争力将取决于品牌力、产品的研发能力以及市场营销能力,妙可蓝多以及伊利等资源丰富、财力雄厚的乳制品企业有望继续在奶酪行业抢占市场份额。而行业增速放缓也可能导致小玩家的盈利能力逐步恶化。(本文首发证券之星,作者|吴凡)

- End -

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

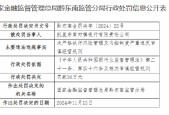

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

有话要说...